住宅ローンと生命保険

「もしも万が一、借りた人が亡くなってしまったら住宅ローンってどうなるの?」

「団信??なにそれ?」

住宅ローンは私たちにとってはとても大きな投資です。しかも数十年にわたる返済期間が続くので不安がいっぱいだと思います。

そんな時、もしも死んでしまったら、もしも大きな病気になってしまったらという心配も尽きません。

そんな時の住宅ローンの仕組みを解説します。

団体信用生命保険

住宅ローンの仕組みの中に「団信(だんしん)」と称されるものがあります。

銀行の担当者や私たち住宅会社の人間は「だんしん」と言ってしまいますが、初めて聞くお客様には何のことかわからないと思います。

これは「団体信用生命保険」と呼ばれる生命保険を略した呼称です。

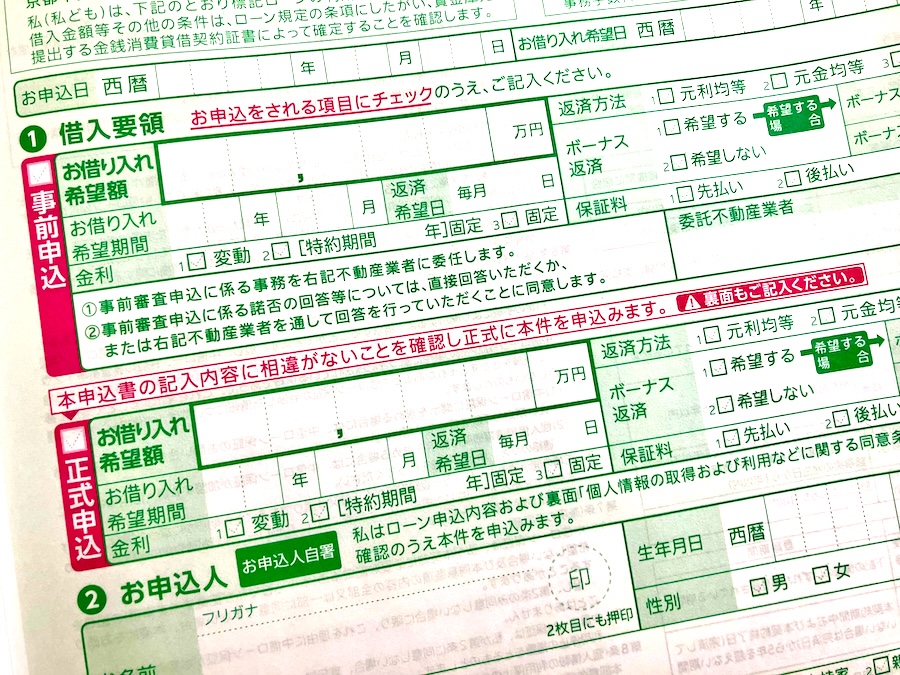

通常の保険会社に加入する生命保険とは違うもので、住宅ローンの申し込みに原則必須となっています。

この団体信用生命保険の掛け金(保険料)は、銀行負担、と言われています(金利に含まれる)。ですから、毎月や年払いで保険料を支払う必要はありません。

この生命保険は、住宅ローンの借主が万が一亡くなった場合、この生命保険金で住宅ローンを返済する、という性質のものです。

原則、この生命保険は加入が必須ですから、健康上の理由で生命保険に加入できない場合は住宅ローンのご利用ができなくなります。

ただし、住宅金融支援機構が扱う「フラット35」は、健康上の理由で生命保険の加入ができなくても借入が可能になっています。

疾病での保険範囲の拡大

団体信用生命保険の利用は、家族などがいらっしゃる顧客にとっては後々の安心の材料にもなります。

しかし、万が一の万が一で、重病に侵されて一命は取り留めたものの働くことができなくなった場合、などの不安が残ります

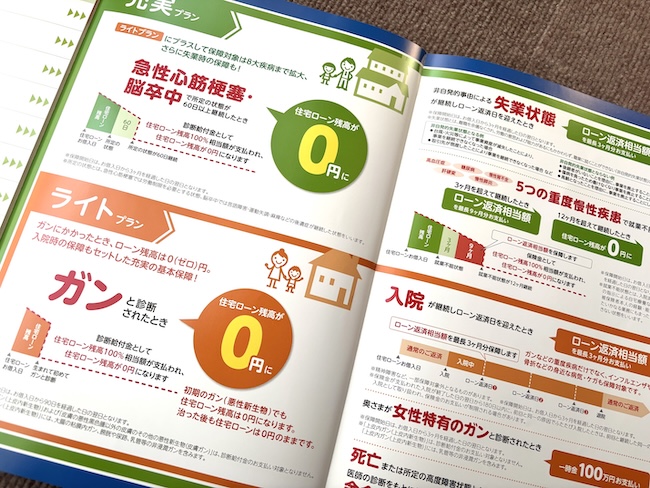

こんな時のために、疾病に補償をつけた保険を利用できる住宅ローンが主流になっています。

一定の条件はあるのですが、ガンと診断されたり、脳卒中で倒れたり、等々の場合に保険金で住宅ローンを支払える制度です。

利用に関しては申し込みをする金融機関に詳しくお尋ねください。多少の違いはありますが、ほぼほぼ全国どの金融機関でも取り扱っています。

まとめ

いかがでしょうか。まずはお客様にとっては不安だらけの住宅ローンです。いろいろな制度を各金融機関で取り扱っていますから知っておくと良いと思います。

特に団体信用生命保険もさまざまなタイプやプランが用意されていますから、早い段階でチェックしておくと、金融機関を選ぶ際もスムースだと思います。

京都市で家を建てるなら地元の工務店へ

京都での家づくりには、少し気をつけておきたい地域特有の事情があります。

たとえば「景観条例」に代表される独自のルールや、道幅が狭く土地の形が複雑な場所が多いことなど、他の地域とは少し異なる条件があるためです。

そうした背景をふまえると、地元での経験が豊富で、京都の家づくりに慣れている工務店を選ぶことが、安心につながるポイントになってきます。

土地や法規制に合わせたご提案や、現場でのスムーズな対応など、地域をよく知る工務店だからこそできることがあります。

この記事を書いた人

中川 高士

京都産業大学卒業。

2024年、京都府向日市より「向日市固定資産税評価委員会」委員を拝命。

実家が工務店という環境で育ち、幼少期から建築の世界に親しむ。

大手ハウスメーカー、地域ビルダー、そして社員一人の小規模工務店まで、28年以上にわたり幅広い建築会社で経験を積む。

営業職からスタートし、各社で現場管理・事業マネジメントまでを担い、建築の全体像を深く理解するに至った。

2023年に独立し、現在は「営業から現場管理までこなす建築マルチプレーヤー」として活動中。

【保有資格等】

・建築物石綿(アスベスト)含有建材調査者

・愛犬家住宅コーディネーター

・ホウ酸施工管理技士

・空気測定士

・向日市固定資産税評価委員会委員

「家を建てる」だけでなく「暮らしをつくる」ことを大切に、自然素材を活かした住まいづくりを提案している。

住まいづくりで悩む方々へ

「他社で質問しても今ひとつハッキリしない」

「いろいろ勉強してからスタートしたい」

いい家を建てたいなら、

いい住まいづくりをしないと失敗します。