住宅ローンの諸費用解説

マイホームの計画、住まいづくり・家づくりの際に住宅ローンを利用されるお客様が多いと思います。

申し込みの時に「諸費用」と呼ばれる費用を説明されるのですが、諸費用ってたくさんあってよくわからないという声を聞くことがあります。

逆に言うと、細かいものがたくさんあるので諸費用と一括りで説明されてしまうのですね。

今回はそんな諸費用に関して、住宅ローン利用における「団体信用生命保険」を簡単に解説します。

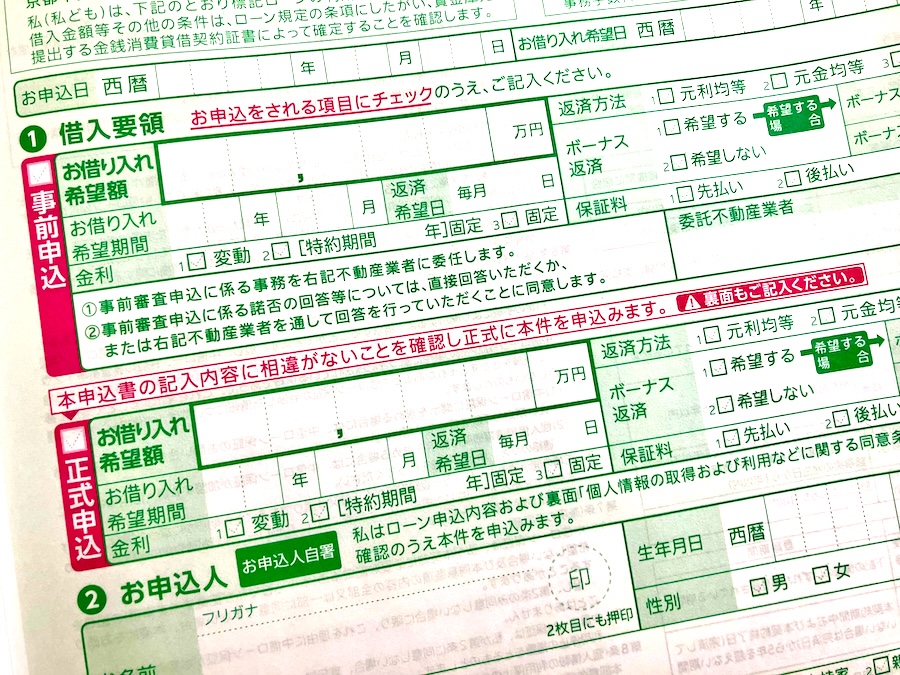

住宅ローンの諸費用とは

まず住宅ローンを利用する際、必要な費用があります。

代表的な費用は

・事務手数料

・保証料

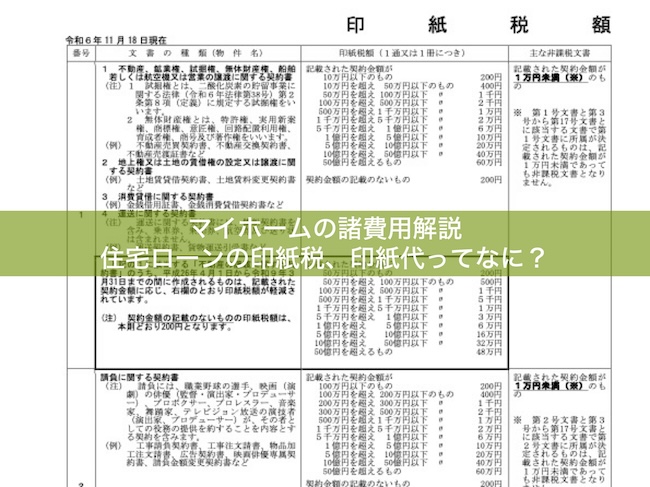

・収入印紙(印紙税)

そして今回の「団体信用生命保険」です。

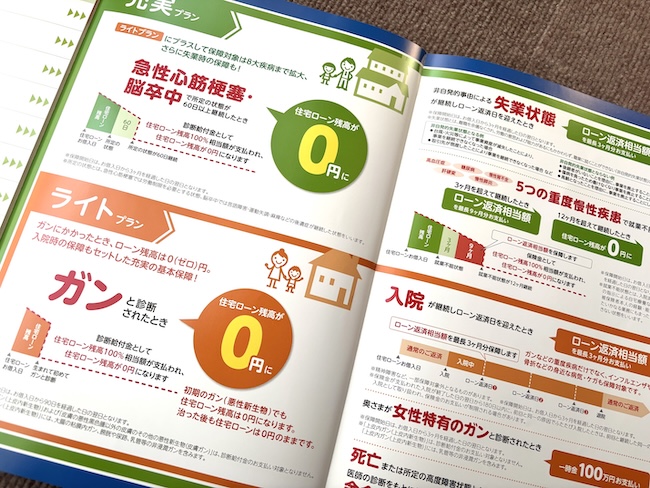

団体信用生命保険|住宅ローンの諸費用

さて、この団体信用生命保険とはなんでしょうか。普通の生命保険とは違うのでしょうか。

実は、普通の生命保険とは違います。

住宅ローンは高額な金額を借り入れることになります。

もしも万が一にも借り入れれ人の方が亡くなってしまったり、病気により働けなくなってしまった際に、多額の残債が残ると家族、その他にもトラブルや問題が発生する可能性が高くなります。

そういったことのために住宅ローン用の生命保険が用意されています。これが「団体信用生命保険」です。

団体信用生命保険のしくみ|団信

この団体信用生命保険は、借り入れた人が亡くなった際に自動的に金融機関に支払われる保険です。

通常の生命保険とは違い、設定した受取人が受け取るわけではありません。住宅ローンの弁済に充てられるわけです。

一般的な金融機関で住宅ローンを借り入れる場合、基本的には強制加入です。

もしも生命保険に加入できない事情があると、住宅ローンのご利用もできないという仕組みになっています。

大病を患った直後や、生命に関わるような持病があると加入が難しくなってしまいます。

団体信用生命保険が任意|フラット35

ところで強制加入の団信なのですが、フラット35は任意加入です。

フラット35は住宅金融支援機構という国が行なっている住宅取得支援の一つ。公的な住宅ローンです。

例えば、

かなりの収入があり自分自身の資産・財産だけで万が一には対応できそうな人や、生命に危険はないけれど通常の団信では加入ができない人も、フラット35ならローンが利用できるわけです。

まとめ|団体信用生命保険

いかがでしょうか。

住宅ローンの諸費用である団体信用生命保険について、簡単ながら解説いたしました。

住宅ローンは多額の借り入れとなります。しっかりと制度を理解してご利用いただければと思います。

死亡保険だけではなく、三大疾病という病気になってしまった時にも保険金が出る団信もあります。費用はかかりますがご自身の周辺環境を鑑みて利用すると後々安心かもしれません。

以前に団体信用生命保険の内容に関して書いた記事があります。気になる方には参考になると思うのでご参照ください。

住宅ローンの団信ってなに?|団体信用生命保険を解説します

住宅ローンと生命保険 「もしも万が一、借りた人が亡くなってしまったら住宅ローンってどうなるの?」「団信??なにそれ?」 住宅ローンは私たちにとってはとても大きな…

また、住宅ローンの各諸費用についてそれぞれ解説した記事もあるのでこちらのご参照ください。

マイホームの諸費用解説|印紙税、印紙代ってなに?

住宅ローンの諸費用を解説 住まいづくりの際、「諸費用」という言葉を多く耳にします。 しかし諸費用についてはなんとなくわかったような、わからないような感じの人が多…

マイホームの諸費用解説|住宅ローンの保証料ってなに?

住まいづくりの諸費用ってよくわからない マイホーム取得。人生においての一大イベントです。ところで、住まいづくり、家づくりの際に見積書や資金計画書、予算書などお金…

マイホームの諸費用解説|住宅ローン事務手数料ってなに?

住まいづくりの諸費用|一体なに? 「諸費用って結局なにっ?」 住まいづくり、家づくりにおいて資金計画、予算の話の時に「諸費用」って言われてモヤモヤすることがあり…

京都市で家を建てるなら地元の工務店へ

京都での家づくりには、少し気をつけておきたい地域特有の事情があります。

たとえば「景観条例」に代表される独自のルールや、道幅が狭く土地の形が複雑な場所が多いことなど、他の地域とは少し異なる条件があるためです。

そうした背景をふまえると、地元での経験が豊富で、京都の家づくりに慣れている工務店を選ぶことが、安心につながるポイントになってきます。

土地や法規制に合わせたご提案や、現場でのスムーズな対応など、地域をよく知る工務店だからこそできることがあります。

この記事を書いた人

中川 高士

京都産業大学卒業。

2024年、京都府向日市より「向日市固定資産税評価委員会」委員を拝命。

実家が工務店という環境で育ち、幼少期から建築の世界に親しむ。

大手ハウスメーカー、地域ビルダー、そして社員一人の小規模工務店まで、28年以上にわたり幅広い建築会社で経験を積む。

営業職からスタートし、各社で現場管理・事業マネジメントまでを担い、建築の全体像を深く理解するに至った。

2023年に独立し、現在は「営業から現場管理までこなす建築マルチプレーヤー」として活動中。

【保有資格等】

・建築物石綿(アスベスト)含有建材調査者

・愛犬家住宅コーディネーター

・ホウ酸施工管理技士

・空気測定士

・向日市固定資産税評価委員会委員

「家を建てる」だけでなく「暮らしをつくる」ことを大切に、自然素材を活かした住まいづくりを提案している。

住まいづくりで悩む方々へ

「他社で質問しても今ひとつハッキリしない」

「いろいろ勉強してからスタートしたい」

いい家を建てたいなら、

いい住まいづくりをしないと失敗します。